あまりにも多くの人がマーケットや経済、運用会社ランキング、個々の株式や運用戦略のパフォーマンスといった、本来コントロールすることのできない要素に目を向けています。投資で成功するための、最良の機会をもたらす基本原則が見過ごされているのです。

バンガード4つの基本原則より引用

私自身、株式投資を始めた当初は、日々の値動きに一喜一憂し、神経をすり減らしていた時期がありました。

そして、リスクを恐れて入金を押さえることで、投資の機会を逃していたように思います。

逆に、含み益が出るようになると、もっと高いパフォーマンスを目指したいと思うようになります。

高いパフォーマンスを目指すことはリスクを高めることにも繋がります。

すると、いずれ失敗し途中で挫折してしまうことがあるかもしれません。

今回は、投資哲学を簡潔に知りたい方に向けて、

自身の学習も兼ね、バンガード社が掲げる基本原則をまとめてみました。

バンガードが掲げる4つの基本原則

投資を成功させるために、何を指針とすればよいのでしょうか?

そして、成功を収めるための投資哲学とは、どのような内容でしょうか?

バンガード社は以下の4つの基本原則を柱として掲げています。

- 目標

- バランス

- コスト

- 規律

それでは早速、各項目について詳しくみていきます。

目標

まず明確な投資目標を設定し、到達のための方法を検討します。

ここでは、投資計画に実現性があるのか?

耐えられるリスクの度合いはどの程度かを理解することが大切です。

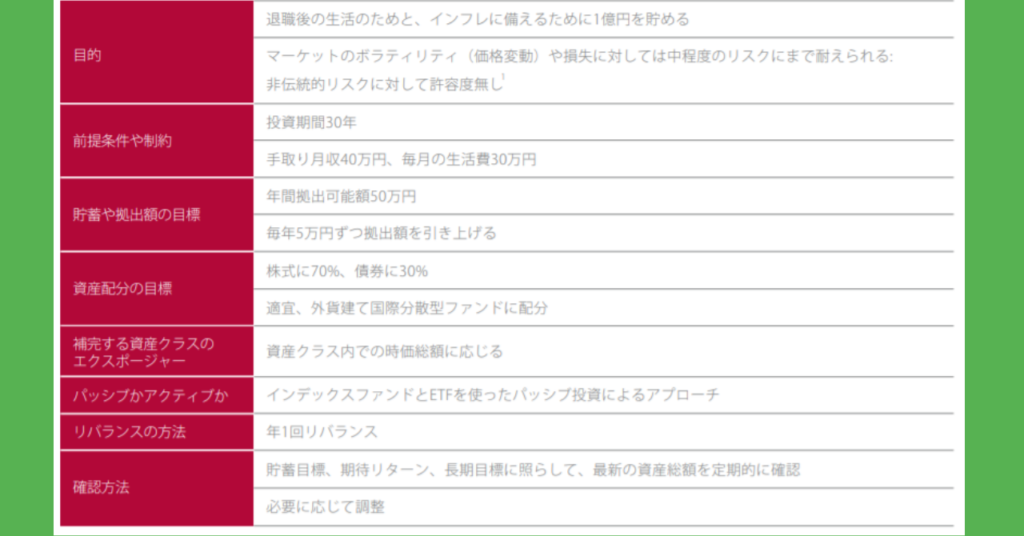

投資計画の内容と目標設定は以下の6つの視点が参考になります。

目的:何のために投資するのか?

年金としての積み立て

老後資金の確保や学費のための投資

投資家にとって、投資の目的はさほど多くはないと考えます。

まずは投資目的を設定し、投資期間や資産配分を考えましょう。

投資期間・入金額:中・長期か? 給料の何%投資に回すか?

投資の前に、まずは生活防衛資金を確保しましょう。

貯蓄と拠出額の目標を設定します。

生活防衛資金や拠出額の設定については、こちらをご参照ください。

そして、中期か長期か?

短期の資産運用は、コロナショックなどによりマイナスになる可能性も高いので、

あまりおすすめではありません。

そして、バイ&ホールドで中長期的な投資をするうえで気を付けたいのがコストです。

もちろん、税金対策も必要ですので、NISAやiDeCoの活用をおすすめします。

自身の目的に合った投資期間を見据えましょう。

資産配分の目標:株式や債券をどの程度の割合で保有するか?

資産配分は、年齢や家族構成、現資産状況により判断しします。

投資初心者の場合は、まず広く分散したファンドに投資し、相場観を養いましょう。

年齢が若く収入も安定している場合は、株式ETFやレバレッジETFの選択肢もありだと考えています。

しかし、年齢を重ねるにつれて、他の資産クラス(債券や金など)も取り入れることも考えましょう。

パッシブかアクティブか

パッシブファンドとアクティブファンドについて説明します。

パッシブファンドとは、市場平均や指数に合わせて収益を出すことを目標としています。

指数とは日経平均やTOPIX、S&P500、ダウ平均などといったものです。

一方で、アクティブファンドとは、市場平均を上回るよう、銘柄調査や予測をもとに運用し利益を出していくスタイルです。

一般的に、インデックスファンドのほうが分散性があり、米国や全世界株式であれば、長期的には右肩上がりが期待されます。

そして、コスト面からみても、アクティブ・ファンドはややコストが高い傾向にあります。

よって、おすすめはインデックスファンドとETFによるパッシブ投資と言えます。

過度にマーケットのリターンに望みを託し、市場をアウトパフォームする投資対象を見つけようとすると、多くの場合うまくいかないという研究結果もあるようです。

リバランスの方法:いつ見直しを行うか?

リバランスに関しては明確な基準はありませんが、定期的に見直しが必要です。

私は3か月に1回程度で行っています。

インデックスファンド一本であれば、むしろ放置

ETFでポートフォリオを組んでいる場合でも、そんなに頻回な見直しはいりません。

大事なことは、時期よりもタイミングです。

例えば、下落局面で投げ売りしないこと

むしろ、買い増しによるリバランスを行うよう心がけましょう。

投資計画の例

例えば、私のような30歳サラリーマンと、65歳で退職した方では、

「目的」「投資年数」「投資金額」「リスク許容度」などが大きく異なります。

投資家の思考や背景に合った投資法があり、絶対に成功する投資法はありません。

「明確で適切な目標」がないと、その時々のトレンドなど不要な投資商品の購入につながります。

そして、「高値で買って安値で売る」という非効率な投資になりがちです。

自分の「リスク許容度」や「入金力」を考慮した実現可能な設定をしましょう。

バランス

リバランスは前述した通りですが、バランスはどのように保つべきでしょうか?

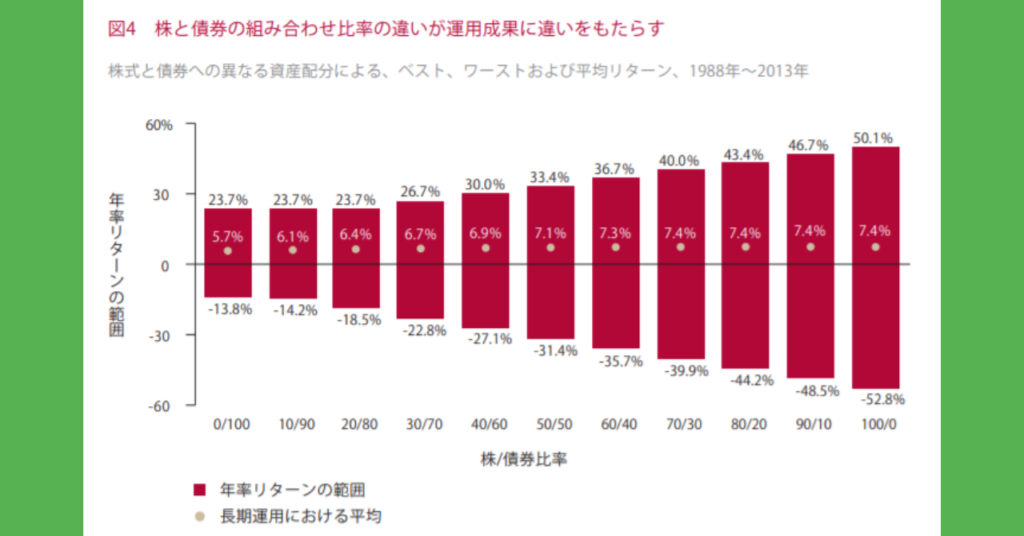

株式や債券、その他の投資対象の組入れ割合によって、そのポートフォリオのリター ンとボラティリティ(変動性)は決まります。

ボラティリティや短期的な損失をおそれ、株式への投資を最小限に抑えると、 インフレに対応できない、また、投資目標に到達できないといった他のリスクが生じる可能性があります。

投資家は、損失を最小限に抑え、利益を得るために分散投資をする必要があります。

上図は株と債券の比率で、どれほどのボラティリティがあるかを示したものです。

リスクが低い≒ボラティリティ(変動率)が低いので、

債券を組み込むほうが、当然リスクは低くなります。

また、資産クラスの中で、絶対的1位は存在しません。

その年によって、米国株式が強い年もあれば、新興国株式が強い年もあります。

「将来的にどの資産クラスが1番か」を知ることは不可能なのです。

資産クラスの利益を受けるためにも、幅広い分散投資は重要であることが分かります。

上記に加えて、一つの資産内でさらに分散を図れば、 特定の企業やセクターまたは業種に対するリスクも減らすことができます。

バランスについては以下の記事をご参照ください。

コスト

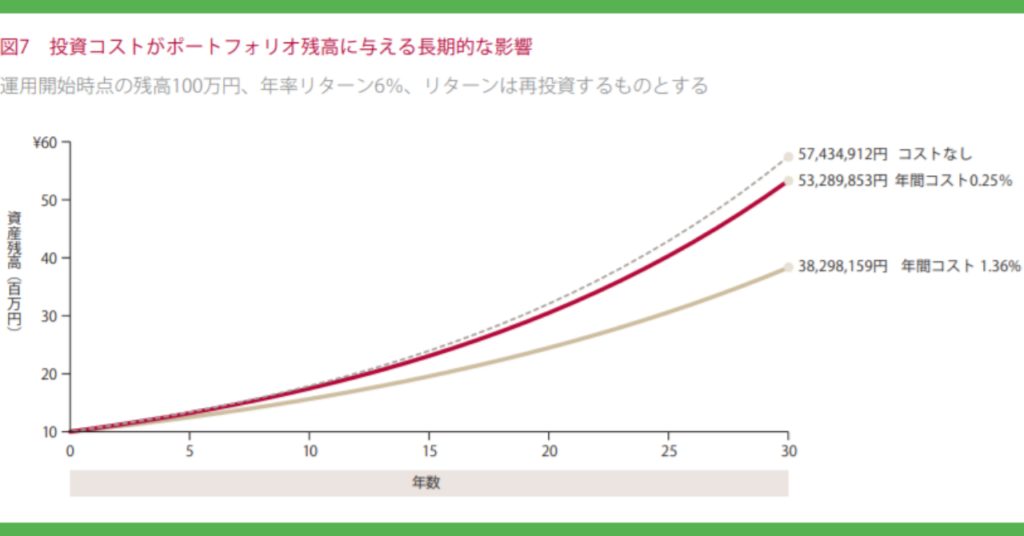

高いコストは、長期的には資産残高の増加を阻みます。

インデックス投資は、コストを抑えるための有効な投資手段です。

市場はコントロールできませんが、投資コストはコントロール可能です。

なぜ有効な投資手段かというと、長期的にはコストが低ければ低いほど、複利効果が大きくなるためです。

このグラフは、元本1000万円からスタートし、30年間を年率6%で運用した場合の資産推移です。

結果は以下のようになっています。

- 年間コスト1.38%の場合⇒約3800万円

- 年間コスト0.25%の場合⇒約5300万円

- 年間コストなしの場合⇒約5700万円

このグラフにより、コスト1.00%の違いで1500万円ほど損をしてしまうことが分かります。

では、どのような商品が低コストと言えるのでしょうか?

私が考える低コストの基準は0.20%未満です。

代表的で人気のあるETFは、VTやVOOにVTI、VYM、VWOなどです。

また、国内の投資信託でも、近年低コスト化により魅力的な商品が増えています。

例を挙げれば、eMAXIS Slimシリーズや、SBIもしくは楽天バンガード・インデックスファンドなどです。

規律

ポートフォリオの見直しを怠ると、大きな損失を被る場合があります。

マーケットの勝者を追いかけようとすると多くの場合行き詰まり、マーケットを出し抜こうとすると、損失につながりやすいようです。

愚直にシンプルな投資を続けることは、驚くほど強力な投資戦略といえます。

1つの最適解としては、ドルコスト平均法を採用することです。

そして、もう1つは前述した通り、下落場面では買いによるリバランスを行うことです。

これを規則性を持って行えれば、確実にリターンは増えるでしょう。

ポートフォリオ内のリスク資産を増やして高いリターンを危険に求めようとするよりも、拠出率を定期的に高めたほうが、資産形成には有効ということです。

まとめ

資産運用においては目的を明確にし、最小コストで長期的にコツコツとインデックスファンドへ投資することが大切であると改めて振り返ることができました。

特に、年齢を重ねていくにつれてリバランスすることはリスク管理の面では本当に大事ですね。

この資料は多くの研究結果に基づいているものなので、とても参考になりました。

また、資産運用にあたって考えたいのが出口戦略です。

出口戦略に関しては、別記事にまとめていますのでご参考になれば幸いです。

株式投資をしないこともリスクであると原本には記載されていますが、この記事は決して投資の勧誘をしているわけではありません。

投資はあくまで自己責任でお願いします。

コメント