2024年に一般NISA制度が新しくなることが話題となっています。

これからNISA制度を利用する方は、一般NISAを今すぐ始めるべきなのか悩むのではないでしょうか。

結論から言うと、今すぐ始めて機会損失を防ぐのが第一です。

よって、一般NISAから始めるべきでしょう。

ただ、機会損失以外にも、一般NISAから始めることによるメリットがあります。

今回は、一般NISAと新NISA制度の違いや今からNISAを始めることのメリットを紹介していきます。

現行のNISA制度について

現在のNISA制度は2023年までとなっています。

そもそもNISAとは、少額投資非課税制度といって、投資で得られた利益に対する税金が一定期間非課税となる制度です。

ご存じの通り、投資で得られた利益にはおよそ20%の税金がかかります。

それを非課税にすることで、投資の敷居を下げるのと同時に各個人での資産形成を促すのが国の狙いです。

新NISA制度との違い

それでは、現行のNISAと2024年から改変される新NISAの違いはどのようなものでしょうか?

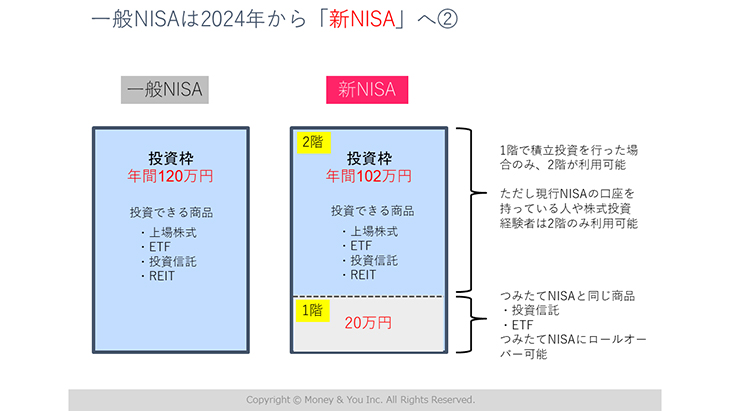

まずは図をご覧ください。

一般NISAでは年間120万円がまるっと株式やETFに投資できるのに対し、新NISAでは1階と2階で投資できる枠が分かれています。

どういうことなのか、もう少し詳しく見ていきましょう。

新NISAの1階部分

1階の枠は金融庁の基準を満たした投資信託です。

言い換えれば、つみたてNISAと同じですね。

投資の上限額は20万円です。

また後述しますが、つみたてNISAにロールオーバー可能となっています。

新NISAの2階部分

2階の枠は、一般NISAから高レバレッジ商品を除いたものとなっています。

具体的には、上場株式、ETF、投資信託、REITなどです。

そして投資可能額は年間102万円までです。

現行のNISA口座を保有している場合や株式投資経験者は、この2階部分のみ利用可能な点については注意が必要です。

ロールオーバーはどうなるか

ロールオーバーとは、非課税の期間を延長できる仕組みのことです。

追加で買付はできませんが、放置していた分のさらなる含み益も非課税となります。

現行NISAは2023年までとなり、2019年以降に投資をした場合、ロールオーバー(非課税期間の延長)はできませんでした。

しかし、新NISAが登場することで、新NISAの枠内でロールオーバー可能となると言われています。

ただし現価となってしまうのが痛いです。

例えば、一般NISAで資金100万円が120万円まで増えた場合、その120万円がロールオーバーの対象となります。

言い換えれば、一度利確してしまうということです。

1階枠は恩恵を受ける

1階部分関しては5年間非課税で運用したのち、「つみたてNISA」として20年間ロールオーバー可能です。

トータル25年間を非課税で運用できる計算となります。

そして、つみたてNISAにロールオーバーされるのは、投資した額そのままです。

現価から利益を除いた額となります。

これからNISAを活用するなら

NISAを活用するのは、機会損失を防ぐ観点からも、早いに越したことはないと冒頭で説明しました。

加えて、やや縛りはあるものの非課税で運用できる期間が延びることを考えると、悪くない制度だと思います。

まだわからない情報もありますが、2021年に資産運用を開始した場合でも、最大8年間は非課税のままなわけです。

もちろん、もっと少額から始めたい方は、つみたてNISAがおすすめです。

おすすめの投資商品

次に、個人的におすすめしたい投資商品です。

それでは、1階と2階で投資するならどんな商品を選ぶのか見ていきましょう。

1階

投資信託としておすすめなのが、eMAXIS Slim 米国株式です。

全世界株式インデックスファンドも魅力的です。

またETFであれば、VTIです。

コア資産としてつみたてていきたい商品を選びましょう。

2階

一方、2階はサテライト的な商品を取り入れたいところです。

そうなるとレバレッジ商品が選べないのが痛いところです。

しかし、個別銘柄でトレンドに合わせることは可能です。

また、コア資産の割合も増やしておきましょう。

口座開設は楽天証券かSBI証券で

NISA口座の開設は楽天証券またはSBI証券をおすすめします。

SBI証券をおすすめする理由については別記事でまとめているのでご参照ください。

ちなみに、私は楽天証券とSBI証券のどちらも口座開設しています。

そして、NISA口座はSBI証券で開設しています。

使い分けとしては、楽天証券で余った楽天ポイントを中心につみたて。

日経テレコンや四季報の無料閲覧が魅力です。

一方、SBI証券でNISA口座を活用した資産運用を継続中です。

まとめ

本記事のまとめは以下の通りです。

- 現行NISAから始めてもお得

- ロールオーバーは一般NISA枠で現価となることに注意

- 1階枠は非課税期間が伸ばせる

- 少額の場合、つみたてNISA の選択肢もあり

新制度が始まる前でも、現行NISAで効率的に資産運用していきましょう。

つみたてNISAか一般NISAを選ぶかは余裕資金次第です。

機会損失を無くすのが一番ですね。

本記事の内容は以上です。

最後までご覧いただき、ありがとうございました。

※投資は自己責任でお願いします。

コメント