全世界株式に米国株式、新興国株式など多くのカテゴリーからどの商品を選ぶべきかお悩みの方も多いと思います。

特に株式自体、価格変動が大きいので精神的負担も大きくなりがちです。

そこで、さらにお手軽に分散投資したい方は、「eMAXIS Slim バランス(8資産均等型)」も選択肢に入ってきます。

日本や全世界株式、公社債、リートなど8つに広く分散された投資信託。

長期的な資産運用の対象商品として、おすすめなのかをご説明します。

eMAXIS Slim バランス(8資産均等型)の基本情報

まずは、基本情報をざっくり見てみましょう。

- 日本を含む世界各国の株式、公社債および不動産投資信託証券市場に連動する投資成果をめざす

- 各マザーファンド等を通じて、日本を含む世界各国の株式、公社債およびリートに投資を行う

- 原則、為替ヘッジ無し

| ファンド名 | eMAXIS Slim バランス(8資産均等型) |

|---|---|

| 購入時申込手数料 | 無料 |

| 信託報酬 | 0.154%以内(年率・税込) |

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 設定日 | 2017年5月9日 |

| 決算日 | 毎年4月25日(休業日の場合は翌営業日) |

信託報酬0.154%以内とありますが、実質コストは0.219%です。

業界最低基準を維持しています。

8資産均等型の意味や、マザーファンドを通じた投資についてもう少し詳しく紹介します。

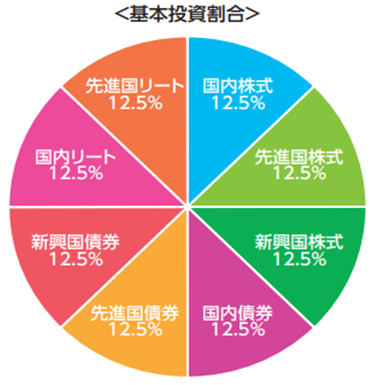

8資産均等型とは?

8つの資産へ均等に投資

8つの資産へ均等に投資する、わかりやすい投資信託です。

ファンド1本で日本および世界の株式、公社債および不動産投資信託証券(リート)の計8資産に分散投資できます。

ただし、注意点としては市場規模が異なるのに、資産が均等に分けられている点です。

先進国にも日本が含まれており、国内株式を含めると日本への投資比率が高くなっています。

出所:三菱UFJ国際投信株式会社作成の交付目論見書

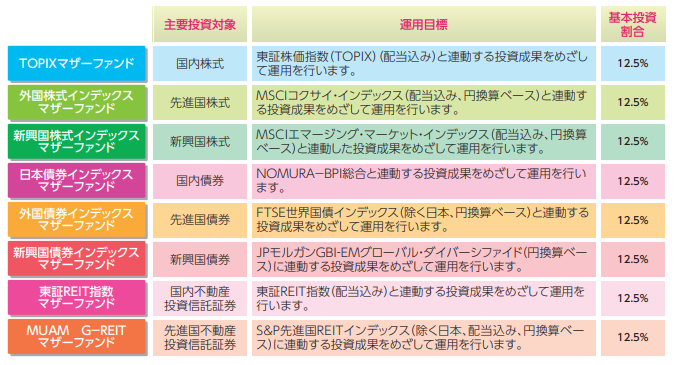

マザーファンドの主要投資対象と運用目標

それぞれのカテゴリーで、どの商品に投資されているかを示したものです。

出所:三菱UFJ国際投信株式会社作成の交付目論見書

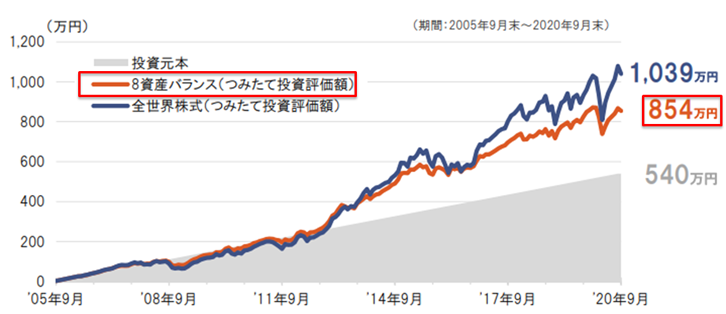

毎月3万円で15年間の積立投資シミュレーション

【毎月3万円を15年間つみたて投資】

(期間:2005年9月末~2020年9月末)

- 上記は指数(株式とリートは配当込)を使用

- 先進国債券、新興国債券、先進国株式、新興国株式、先進国リートは、米ドルベースの指数を使用しており、三菱UFJ国際投信が円換算

- 上記は毎月末3万円をつみたて投資(最終月末を除く)したと仮定して試算

上記はシミュレーションであり、実際の運用とは異なる点にご注意ください。

出所:三菱UFJ国際投信株式会社

eMAXIS Slim バランス(8資産均等型)に投資するメリット

1本で、8つの資産に分散投資!

「8つの資産に均等に投資する」という分散性が何よりも魅力的です。

時価総額加重平均では無く、資産均等型なので、どの資産もまんべんなく保有しておきたい方にはおすすめです。

積立投資シミュレーションを見ると、株式だけに投資した方が良い感じがした方もいらっしゃると思います。

資産毎の年間リターンの順位は、下図のとおり毎年激しく変動します。

株式だけに投資をしていると、価格変動が比較的大きく、リターンがとても良い年もあれば、とても悪くなる年もあります。

8資産バランスは、黄色の枠が示すとおり両極端のない成績に収まることが期待できます。

各資産の年間リターンの推移(円換算ベース)

長期の資産形成に有利な低コスト

信託報酬率(年率、税込)は、 0.154%以内(2020年10月20日時点)。

業界最低水準の運用コスト(※)を将来にわたってめざし続けるインデックスファンドシリーズ「eMAXIS Slim」ならではの魅力です。

※業界最低水準の運用コストを目指す一環として、公正な比較の対象となる他社類似ファンドに係る信託報酬率が当社ファンドを下回る場合、ファンドの継続性に配慮した範囲で信託報酬率を引き下げることを基本とします。

ただし、信託報酬率が業界最低水準となることを、保証等するものではありませんのでご留意ください。

非課税のNISAで少額から投資可能

節税しながら資産形成したい方は、NISA口座などで投資することも可能です。

また、100円以上1円単位で購入可能です。

少額(最低金額100円)から、当ファンドを通じて8資産に日本円で投資できます。

投資初心者には敷居が低いです。

eMAXIS Slim バランス(8資産均等型)に投資するデメリット

リバランスのタイミングが機械的

8資産を均等に保つために、年末にリバランスが行われます。

しかし、本来であればバランスの乖離がおこるほど、調整をしなければなりません。

これがアセットアロケーションです。

ですが、eMAXIS Slimバランス型の場合、1度しかも年末にしか行われません。

分散によるリスク軽減効果が得られにくいことを意味します。

投資先が選べない

投資対象が分散されているだけでは、やはり完璧な分散とは言えません。

上述したアセットアロケーション以外に、注意したいことがもう一つあります。

それが、投資先は選べないと言うことです。

例えば、「金や銀などのコモディティにも投資したい」

「国内債券は必要ない」

そう考えている方には、魅力の少ない商品と言えます。

結局、長期投資としておすすめなのか?

以上の基本情報やメリットを踏まえ、結論をお伝えします。

シミュレーションを見ていただくと、確かに暴落時の価格変動は押さえられていますが、その後の回復も遅れてしまっています。

そして、各資産の年間リターンの推移(円換算ベース)をご覧になってもお分かりのとおり、ほとんどの期間で先進国株式がバランス型を上回っています。

よって、若いうちから長期投資を前提とするならば、全世界株式の投資信託で十分だと感じてしまいます。

リスク許容度が高ければ米国株式など、さらに国を絞ってリターンが見込める投資対象にするのもありです。

ちなみに、若いうちは人的資本が債券の役割を果たすので、株式比率を高めたいところです。

気になる方は、以下の記事もご参照ください。

それでもバランス型ファンドは、いろんな資産に分散しないと不安と思われる方や、

年齢的に、運用期間が少し短くなりそうと考えられる方にとっては悪い商品では無いでしょう。

まとめ

本記事のまとめは以下の通りです。

- 8つの資産へ均等に広く分散

- シミュレーション上は価格変動も少ないが、リターンも少ない傾向

- 多くの期間で先進国株式優勢

- 金などの貴金属コモディティには投資されていないのが残念

- ただ、分散投資先としてバランス型は悪い商品では無い

結局のところ、過去の推移を振り返っても、今後はどうなるか分かりません。

今は優勢な先進国株式でも、低迷する可能性もあります。

このような不安を解消したいけど、自身で分散した購入が難しいと思われるのであれば、選択肢としてはありなのでは無いでしょうか。

- 大きな値動きに耐えられる⇒米国株式ファンド

- 多少の値動きに耐えられる⇒全世界株式ファンド

- あまり耐えられない⇒バランス型ファンド

ざっくりとこのような形で、購入を検討してみるのも一案です。

最後までご覧頂き、ありがとうございました。

コメント