SBI証券の投資信託販売金額ランキングに、上位で表示されるiFree レバレッジ NASDAQ100

運用会社は、大和アセットマネジメントです。

そして、この商品の運用方法として、同社がおすすめしているのが「ツミレバ」です。

「ツ三レバ」とは、レバレッジを活用しながら積立投資する方法のことです。

リスクが高い反面、大きなリターンが狙えそうですが、実際はどうなのでしょうか?

今回は、iFreeレバレッジNASDAQ100の紹介と、ツミレバの有用性について解説します。

iFreeレバレッジNASDAQ100とは

運用会社:大和アセットマネジメント

日々の基準価額の値動きがナスダック100指数(米ドルベース)の値動きの2倍程度となることをめざします。

つまり、値動きが激しいことを意味します。

iFreeレバレッジNASDAQ100の概要は次の通りです。

- 設定開始日:2018年10月19日

- 購入時手数料:ネット証券では無料

- 年間の経費率:0.99%(税込)

- 純資産総額:およそ800億円(2021年6月12日現在)

iFreeレバレッジNASDAQ100は、為替ヘッジありの商品です。

こちらに関しての詳細は後述します。

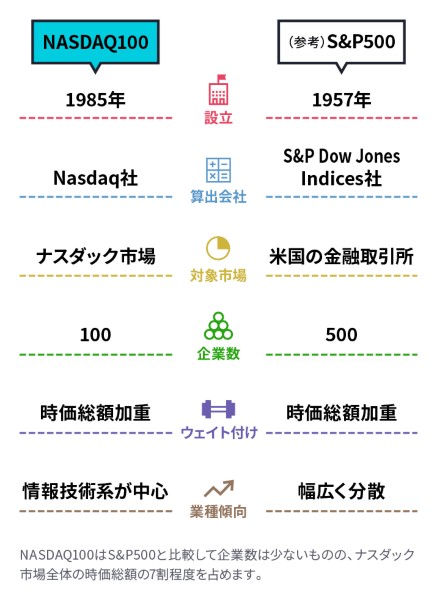

NASDAQ100について

NASDAQ100について、米国株式指数の代表格であるS&P500と比較しました。

設立や対象市場、業種の傾向は以下をご参照ください。

そして、NASDAQ100はS&P500よりも、金融ショックに強いとする記事もあります。

ITバブル崩壊後の検証にはなりますが、興味のある方は以下の特集をご参照ください。

NASDAQ100がS&P500より金融ショックに強い理由|NASDAQ100(ナスダック100)特集|大和アセットマネジメント株式会社 (daiwa-am.co.jp)

iFreeレバレッジNASDAQ100のリターンや経費率

トータルリターン

開始日から2020年12月30日までのリターンは以下の通りです。

- 1年トータルリターン:+95.22%

- 設定来トータルリターン:+197.96%

2021年5月31日時点

トータルリターンは申し分ないです。

ちなみに、同一のコンセプトで運用されているETF、プロシェアーズ・ウルトラQQQ(QLD)もほぼ同様のリターンとなっています。

少額から積み立てられることを考えれば、投資信託のiFreeレバレッジに分があります。

経費率

では、年間の経費率はどうでしょうか。

iFreeレバレッジNASDAQ100は、0.99%です。

対するQLDは、0.95%とわずかに下回っています。

iFreeレバレッジNASDAQ100の経費率は、一般的なレバレッジETFとほぼ同等の水準です。

よって、コスト面でも良心的と言えるでしょう。

為替の影響

ドル建ての商品であれば、為替の影響をうけてしまいます。

- 円高 → 円での評価額が下落

- 円安 → 円での評価額が上昇

しかし、iFreeレバレッジNASDAQ100は「為替ヘッジあり」のため、為替の影響が軽減されます。

(ただし、為替の影響を完全に排除できるわけではありません)

これは、円高になっても為替差損が出にくいことを意味します。

主なリスクは2つ

iFreeレバレッジNASDAQ100に限らず、レバレッジ商品には大きく2つのリスクがあります。

もちろん、レバレッジが2倍、3倍と大きくなるにつれて、リスクも大きくなることを知っておきましょう。

高い価格変動リスク

2倍の値動きをするので当然ですが、リターンが大きい分、損失も大きくなります。

特に、大暴落に見舞われた際には、90%の下落も十分あり得ます。

100万円預けてたら、10万円になっていた…

こんなことにもなりかねません。

よって、投資する金額を決める際には、自身のリスク許容度にあわせなければなりません。

逓減リスク

逓減とは、時間の経過とともに徐々に減っていくことを意味します。

指数が上昇と下落を交互に繰り返す相場が続くと、投資商品が指数と比較してパフォーマンスが逓減してしまう現象です。

もう少し詳しく具体例をあげます。

ある基準価格が100だったとします。

連動する指数が4日間1%ずつ上昇と下落を繰り返した場合、レバレッジ2倍の商品ではどのような計算にとなるでしょうか。

以下が計算式です。

100×1.02×0.98×1.02×0.98=99.92

複利の力で、数字が戻るところか、むしろ減ってしまいました。

レバレッジを3倍、4倍と増やすほど、この傾向はさらに強まります。

これが逓減リスクです。

では、このようなリスクがあるなか、積み立て続けてよいのでしょうか?

その疑問を解決するために、

次項では、ツミレバのメリット・デメリットや有用性を解説します。

ツミレバとは

iFreeレバレッジNASDAQ100の特徴を踏まえたうえで、ツミレバについて見ていきましょう。

「ツミレバ」とは、レバレッジ2倍の投資信託を積み立てる投資方法です。

対象となる投資信託にはiFreeレバレッジNASDAQ100だけでなく、S&P 500の2倍の変動をするiFreeレバレッジ S&P500もあります。

今は若くて資産が少ない人でも毎月数千円ずつ積み立てることができ、数十年後には大きな金額になる可能性がある夢のある投資方法です。

毎月ではなく年1度買い付けするなど、積み立てる頻度も自由に決められます。

投資対象は長期的にみて右肩上がりであることが前提

夢のあるレバレッジ投資ですが、リターンを求める分、当然リスクも高くなります。

リスクに関しては前述した通りですが、そもそも対象としては右肩上がりの指数に投資するのが前提です。

それでは、NASDAQ100の場合はどうでしょうか?

以下が、NASDAQ100の1985年からのパフォーマンスです。

長期的には右肩上がりになっているのがわかります。

暴落が起きた場合も想定するべき

確かに長期的にみれば右肩上がりですが、最低のシナリオも想定しなければなりません。

さきほどのグラフを詳しく見ると、ITバブル崩壊後はおよそ20年簡にわたり低迷が続いていました。

この20年間のうち、積み立て続けるのは年齢や精神的にかなりきついです。

よって、ツミレバでは「保有していることを忘れている」「資産が半分以下になっても痛くない」くらいの金額や気持ちが大事です。

ツミレバのメリット・デメリット

以上を踏まえて、ツミレバのメリットやデメリットには、なにがあるでしょうか?

順を追って解説していきます。

メリット

ツミレバには、以下のようなメリットがあります。

- 少額から投資できる

- 期待されるリターンが大きい

- ドルコスト平均法により平均取得単価を下げられる

少額から投資でき、大きなリターンが期待できるのはレバレッジ商品ならではです。

また、積み立てにより、ある程度のボックス相場や下落がきても、将来的には平均取得を下げることになります。

iFreeレバレッジNASDAQ100で、今後年間何%くらいのリターンが得られるでしょうか。

ナスダック100に2倍のレバレッジをかけたQLDの過去のパフォーマンスからリターンを想定します。

期間はリーマンショックを含めた2007年から2020年で検証すると、年平均成長率:約25.6%です。

こちらのページでリターンに25.6%を入れ、シミュレーション可能です。

仮に月々1万円を15年積み立てた場合、元本180万円で運用収益1800万円を超える試算となりました。

デメリット

デメリットは以下の通りです。

- 大暴落時の損失は破壊的

- 年齢が上がるほどリスクは高くなる

いつ暴落が来るかは誰にもわかりません。

そして、積み立てはいずれ終える時期がきます。

ツミレバでは、暴落が終盤で来るほど影響が大きそうですね。

そうですね。

なので、リスク許容度に合わせた投資戦略について考える必要があります。

ツミレバでも必要なリスクコントロール

ここでは、ライフサイクル投資術を参考に、積立金額を年代に応じて引き下げる戦略を提案します。

また、出口戦略では、あらかじめ目標額を設定しておくのが良いと考えます。

具体的な投資戦略は、以下の通りです。

- ツミレバをコア資産として扱わない

- 30代からは徐々に掛け金を減らす

- 大暴落が来た場合は、慌てて売らない

あくまでレバレッジ商品で運用するなら、余裕資金だったとしても、損失が起きても何とか保有できる範囲内で積み立てしましょう。

そして、資産がある程度増えたら、ゴールから逆算し、本当にレバレッジをかける必要があるかを検討しましょう。

個人的には特に、レバレッジ投資では以下のように考えます。

リスク許容度に合わせたツミレバの提案

まず、資産運用においてゴール設定は重要です。

通常のインデックス投資ならここまで考えず、余剰資金を全額投資していいかもしれません。

投資に回せる金額を考えて、リターンのために最低限必要なリスクを取るのはやむを得ません。

しかし、リターンもリスクも高いツミレバでは「ゴール設定」と「リスク管理」はより明確にする必要があります。

「○歳までに○万円を得たい」というような、より具体的な出口戦略を考えておきましょう。

リスクコントロールのポイントは以下の4つです。

- 最悪の期間であった、20年間を逆算したリスク管理

- 暴落がおこっても、決めた額を積み立て続ける

- 投資開始から5年ごとに、積み立て金額は減らす

- 目標額に近づいてきたら、通常のインデックスファンドに切り替える

高いリターンは魅力的ですが、レバレッジ2倍のリスクを減らすための対策は不可欠です。

経済危機で予想以上に資産が減少した場合を想像してみてください。

心中穏やかではいられなくなり、資産運用で後悔することになるでしょう。

ライフサイクル投資術や出口戦略については、以下をご参照ください。

まとめ

今回はiFreeレバレッジNASDAQ100とツミレバについて解説しました。

- レバレッジ商品には、高い価格変動リスクと逓減リスクがある

- 最悪でも20年間は辛抱しなければならない期間あり

- 人的資本の債券性をもとに、ライフサイクル投資術を参考にする

- 若い世代にこそ、ツミレバは有用

- 若い年代で積み立てたあとは、そのまま放置もひとつ

購入のハードルは低いですが、レバレッジをかけた投信でありリスクには十分注意が必要です。

目標額から逆算して必要以上のリターンを狙わず、リスクを最小限にする。

そんなリスクを抑えたツミレバはありかなと考えます。

この記事が参考になれば幸いです。

最後までご覧いただき、ありがとうございました。

コメント