資産運用するなら、長期のつみたてをおすすめしています。

しかし長期運用中、暴落に耐えられないあまり、途中で投げ出してしまう可能性もあります。

特にこれから投資を始めた方や投資初心者ならなおさらです。

いかに、相場に居続けられるか。

そこで今回は、長期資産運用の重要性と、暴落時に投げ出さないためのポイントをお伝えします。

本記事を読んでいただくことで、資産運用を続けられるようになれば幸いです。

なぜ資産運用は長期の必要があるのか?

短期の資産運用をすることで、投機的な性質となってしまいます。

投機とは、ギャンブルのことです。

相場は上がる時もあれば、下がる時もあります。

そんな中で、短期的な売買を繰り返していても、利益が得られることは少ないでしょう。

そこで長期投資という長い目で、経済成長による恩恵を受けるべきなのです。

長期資産運用と相性の良い投資対象

ただ、一言で経済成長と言っても、投資対象によっては右肩上がりが期待しにくい市場も存在します。

もちろん、トレンドもあるので一概には言えませんが、将来性の期待できる市場に投資することが前提です。

各国に広く分散したいのであれば、全世界株式インデックスファンドが選択肢として上がります。

また、もう少し高いリターンを狙いたいのであれば、米国株式インデックスファンドをおすすめします。

選ぶならインデックスファンド

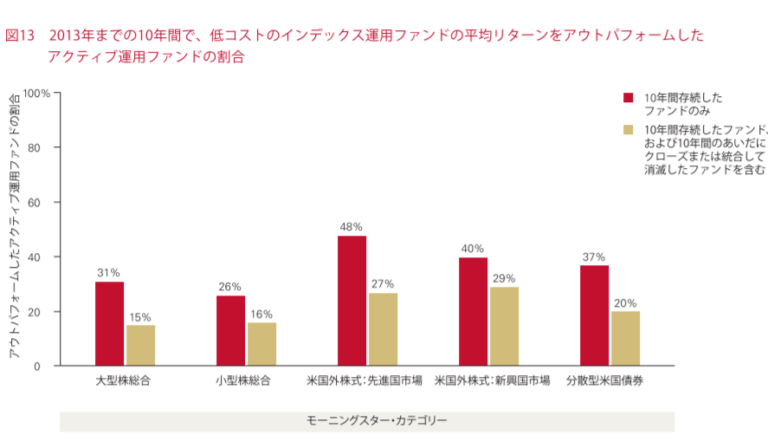

なぜインデックスファンドなのかは、過去のデータをご覧下さい。

インデックスファンドの平均リターンをアクティブファンドが上回る割合は、10年存続したファンドでも5割以下です。

さらにいうと、インデックスファンドでも十分なリターンが狙えます。

全世界株式インデックスファンドのように広く分散された商品でも、年率4-5%以上は狙えるでしょう。

低コスト商品は絶対

そしてもう一つ、長期資産運用に欠かせないのが、低コスト商品を選ぶことです。

購入時や売却手数料が無料のものを選びましょう。

保有し続けることで発生する、信託報酬や経費率は資産運用額に直結します。

そこで、コストがかかり含み益があまり出ていないと、「結局運用しても変わらない」と運用自体を辞めてしまうかもしれません。

こうした事態を防ぐためにも、商品選びでコスト比較を欠かさないようにしましょう。

何事もコストは大事!

暴落に耐えるためのポイント

以上のような前提条件の上で、暴落に耐えるためのポイントをお伝えします。

ポイントは4つ挙げています。

経済的ショックは必ずくる

世界経済の成長自体は鈍化傾向といわれています。

一方で、変動自体は激しくなっており、2008年のリーマンショックではおよそ40%ほどの暴落がありました。

経済的ショックは必ずくるとする根拠は過去のデータからです。

それでは、過去のデータから、どれくらいの頻度でショックがきているかを列挙してみます。

- 1991年:バブル経済崩壊

- 1997年:アジア通貨危機

- 2001年:エンロン・ワールドコムショック

- 2008年:リーマンショック

- 2010年:ギリシャショック

- 2015年:チャイナショック

- 2020年:コロナショック

おおよそ、10年に2度は大きな暴落があることがわかります。

このように経済的ショックは必ず来るものだと思った前提で資産運用に望みましょう。

大暴落はバーゲンセール

大暴落がおこると最大で、40%以上の下落を経験する可能性があることはお伝えしたとおりです。

言い換えるならば市場の大バーゲンセールがきたとも捉えられるのです。

お店で賞味期限のない商品が、40%offで売られているようなものです。

ただそれは後に、経済が回復することが前提です。

「経済が回復しない場合は?」という声も上がりそうですが、過去の歴史からその心配は少ないでしょう。

防衛資金以外のキャッシュは確保しておく

暴落がきても、債券や金に分散投資していれば問題ないのでは?

そう考えるかもしれません。

たとえば、逆の値動きをする株と債券を保有することで、影響を軽減するといった考え方です。

しかし、リーマンショック級の大暴落では、株式と債券はともに下落し、もはや投資対象の分散としては効果が薄い状態でした。

そこで、暴落に備え、バーゲンセールで大量に購入できるよう、キャッシュ(現金)をある程度確保しておくべき必要があるのです。

暴落に備えた分散投資術は後述します。

稼ぐことに重点を置く

結局、資産形成で一番大切なのは稼ぐ力です。

再現性の高い順にいうと、

- 節約

- 投資

- 副収入

このような流れになります。

2の投資までは、ある程度勉強すれば、しっかり効果がだせます。

しかし、稼ぐ力や副収入を得るためには、相応の時間が必要になります。

インデックス投資でも十分なリターンが見込めるので、資産運用でお金を働かせつつ、稼ぐ力を身につけていきましょう。

大暴落に備えた分散投資術

前述の通り、投資対象の分散だけでは暴落に対応できな可能性があります。

そこで、考えたい投資術のポイントは以下の3つです。

- 常にキャッシュポジションを高める

- 積み立ては継続する

- 投資先は株式を中心に積極運用

言い換えるなら、積み立てとスポット買いのハイブリットです。

イメージとしては次の通りです。

1000万円資金がある場合…

現金:500万円 株式:250万円 債券:250万円

従来のこのような運用から、以下の積極運用に切り替えるイメージです。

現金:650万円 株式:350万円

こうすることで、相場から退場するどころか、買い増しのチャンスと捉え、その後の暴落の波を乗り越えられます。

一番は運用していることを忘れる

このように、過去の歴史を振り返り投資手法を明確にすることで、資産運用継続の難易度はぐっと下がります。

さらに、一番精神的な負担が少ないのは、「運用していること自体を忘れる」ことです。

基本放置しつつ運用を継続し、暴落のニュースがあれば、そのたびに買い増していく…

この流れを続けていくのが楽に結果を出すコツです。

そうした意味でも、長い目で見た商品選びは大切です。

まとめ

本記事のまとめです。

- 大暴落は必ずやってくる

- キャッシュの比率は一定の割合で維持していく

- 積立投資とスポット買いのハイブリッドで運用

- 入金力を高めるための稼ぐ力を身につける

大暴落に備えるためには、過去の歴史を知ることや投資手法を明確にすることがいかに大事か、あらためて考えさせられました。

私自身も、大暴落が来たいときに、この記事を見返して資産運用を継続していきたいと思います。

本記事の内容は以上です。

最後までご覧いただきありがとうございました。。

※あくまで個人的な見解です。投資は自己責任でお願いします。

コメント